E-Banking en México

Los consumidores de las generaciones recientes apuestan cada vez más por los bancos digitales, en parte por lo fácil que se ha vuelto su gestión desde cualquier dispositivo móvil. La transformación digital y el auge del e-commerce han impulsado la modernización del sector financiero, propiciando la aparición de mayor competencia en los llamados bancos online, entidades financieras que operan a través de internet para ofrecer muchos de los servicios que ofrecen los bancos tradicionales, con mayor eficiencia y sin necesidad de sucursales físicas.

La tecnología alcanzó los sistemas bancarios del mundo cerca de 1995, a cargo de Security First National Bank (SFNB), quienes presentaron un sistema de banca en línea desarrollado en los Estados Unidos de América. Se le llamó de múltiples maneras, banca virtual, banca en línea, e-banking o banca electrónica, así nació esta tecnología financiera. Todos estos nuevos bancos son parte del Fintech (Tecnología Financiera), la industria naciente en la que las empresas usan la tecnología para brindar servicios financieros utilizando software moderno y otras tecnologías.

Algunos expertos aseguran que el éxito de la banca electrónica en Mexica llegó por los años 2003-2005, cuando fue posible para los clientes revisar sus saldos desde una computadora en casa. Con el paso de los años, los servicios y ventajas que ofrece la banca electrónica fueron mejorando y el aforo de personas que acuden a una sucursal física ha ido en declive.

Tan sólo hoy más de 280 millones de personas utilizan la banca electrónica, misma que con los años tuvo que adaptarse para ser práctica y trabajar eficientemente a través de un smartphone y otros dispositivos electrónicos. Este modelo bancario ha aprovechado los avances de la tecnología para reducir y eliminar las oficinas bancarias físicas y así disminuir los costes.

Los clientes ya no tienen que desplazarse personalmente a

una sucursal para realizar operaciones o consultar sus cuentas porque pueden

acceder a estos servicios a través de un dispositivo con conexión a internet mediante

una app instalada en su smartphone.

La banca online está orientada a un público acostumbrado al mundo digital. Viendo el potencial, muchos de los bancos convencionales han comenzado a ofrecer esta modalidad. Por otra parte, estos avances también han permitido la entrada de empresas independientes al sector.

¿Cómo funcionan?

Tradicionalmente, abrir una cuenta con un banco significaba tener que llamar y pedir una cita, después acudir en persona en un cierto horario en cierta sucursal para llevar a cabo el papeleo correspondiente, que suele ser tardado, además de tener que absorber el gasto que requería trasladarse hasta ahí y, si se presentaba algún impedimento, se producía la completa pérdida del tiempo invertido. Con la banca en línea, se puede solicitar la apertura de una cuenta en cuestión de minutos, visitando la página web oficial del banco y siguiendo las instrucciones que nos indiquen.

Tan solo se necesita tener digitalizados o a la mano los documentos necesarios para verificar la identidad, y una vez completada la solicitud, esperar la confirmación por parte del banco de que se cumplen todos los requisitos.

Tras esta confirmación, que suele tener lugar durante un día hábil, puedes solicitar el envío de la tarjeta física a tu domicilio o solamente utilizar la tarjeta virtual que te proporcionan y comenzar a disfrutar de los servicios disponibles. De esta manera el proceso se ha completado sin papeleo, sin hacer largas filas y sin desplazamientos innecesarios.

Todas las operaciones y servicios están a tu alcance a través de internet. En muchos de los casos la gestión se realiza exclusivamente a través de la aplicación.

Ventajas

Comodidad, el proceso se lleva a cabo en unos pocos minutos desde cualquier lugar. Una vez completado, todas las operaciones están disponibles desde tu smartphone. La aplicación del banco te permite controlar tus gastos en tiempo real, tus estados de cuenta, depósitos o transferencias.

Sencillez, todos los procesos se han

simplificado al máximo para que el cliente los pueda realizar por si mismo

desde internet, hoy en día hay bancos digitales cuyo sistema operativo es tan

amigable como sencillo.

Comisiones, la reducción en costes que supone

no tener sucursales físicas permite a estos bancos ofrecer cuentas sin

comisiones y sin nómina, ideal para jóvenes, emprendedores o personas sin

ingresos fijos.

Seguridad, la aplicación del banco te mantiene actualizado por medio de notificaciones para que tengas un control total de todos tus movimientos sin ningún problema, sumando la protección de tus datos personales a través de la autenticación de doble factor, las contraseñas robustas y los accesos controlados por huella dactilar o face ID.

Bloqueos, antes era necesario hacer circo, maroma y teatro en caso de tener algún cargo no reconocido, resolver la clonación de tu tarjeta y entrar en un infierno de papeleo, para estos casos los bancos electrónicos ofrecen varias soluciones, la más sencilla, un botón para bloqueo de tu cuenta física y virtual, sin tiempos de espera. Al igual que esta función, la atención al cliente está a un clic de distancia dentro de la aplicación en caso de cualquier duda o problema.

MSI, si se sabe comprar por medio de internet, los meses sin intereses pueden llegan a ser una gran ventaja para no descapitalizarse, las bancas electrónicas ofrecen meses sin intereses en alianza con muchas compañías como Mercado Libre, Amazon o Liverpool e incluso premian a sus clientes frecuentes con el sistema cash back.

Diferir, algunos bancos electrónicos cuentan con la opción de diferir el saldo pendiente con una tasa de interés muy baja, o si se requería realizar una compra a MSI, pero estos no estaban disponibles dentro del sitio, el banco puede ofrecerte la opción de diferir el saldo posteriormente dentro de la aplicación.

Límite de Crédito, existen bancas digitales que ofrecen exclusivamente una tarjeta de crédito, otras solo de débito, algunas ambas e incluso existen un par que te ayudan a invertir en la bolsa y crear cuentas de ahorro. Sumando otra de las grandes ventajas de los bancos en línea llega el control sobre el límite de crédito, mismo límite que puedes ampliar o disminuir según tu capacidad de pago. Lo mismo aplica para el control de fechas de corte.

Transferencias, las transferencias que tardaban horas son cosa del pasado, mediante los bancos online las transferencias internacionales y a otros bancos se reflejan en cuestión de minutos.

Disposición de Efectivo, algunos bancos que ofrecen tarjetas de crédito te permiten retirar cierto porcentaje de tu línea de crédito en caso de una emergencia, en el caso de las cuentas de débito los retiros en efectivo suelen cobrar comisiones muy bajas o ninguna.

Inconvenientes

Desconfianza, estas entidades llevan relativamente poco

tiempo en el mercado y algunos prefieren apostar por las entidades obsoletas y

consolidadas que ya conocen. Realmente es un miedo infundado, ya que la

seguridad de estas instituciones es la misma.

Distancia, entre cliente y banco, a pesar del empeño en hacer sentir al cliente como en casa, en algunos casos los canales de contacto son muy limitados.

E-Banking en México

Desde 2012, el uso de la banca online, no sólo en México si no en todo el mundo, ha sufrido un incremento constante y periódico año tras año, incremento al que tuvieron que adaptarse los bancos tradicionales debido al auge de las redes sociales, ya que para que haya conversación entre los clientes y los potenciales clientes de un banco, estos tienen que estar donde están los usuarios.

La situación global del 2020 aceleró el crecimiento del e-commerce en México y los servicios financieros no fueron la excepción, ya que 3 de cada 10 mexicanos adquirieron un producto a través de un medio digital. Los mexicanos se sienten motivados a usar los canales digitales y los bancos online por la posibilidad de darle seguimiento a las compras realizadas, estar informados sobre el stock de los productos que buscan, la comparación de precios, la variedad y las promociones disponibles.

Sin duda el 2020 fue un año de retos para las instituciones financieras lo que orilló a los bancos a elevar la apuesta por la digitalización. Parece que durante el 2020 y lo que va del 2021 hemos entrado en el auge del e-banking sin retorno e incluso algún día puede que sea viable un futuro sin efectivo.

Algunas de las mejores cuentas digitales del 2021 en México:

NU Bank

Nu Bank es un

neo-banco brasileño asociado con Máster Card y el Fintech más grande de

América Latina. Lo mejor de NU Bank es su interfaz sencilla y amigable con el

usuario, te brindan una tarjeta virtual al momento de aprobarla y una tarjeta

física con un kit de bienvenida. Muchos usuarios sin historial

crediticio han optado por este banco ya que es una excelente opción para

comenzar a generar historial, cuenta con bloqueo temporal en la app, brinda

notificaciones en tiempo real, sin anualidades, permite diferir los montos no

liquidados con una tasa de interés muy baja y permite escoger la fecha de corte

con la posibilidad de solicitar el aumento de crédito en tan solo un momento

dentro de la app.

BBVA Móvil

Sin duda BBVA es un ejemplo de lo rápido que puede adaptarse un banco tradicional al Fintech, la aplicación BBVA Móvil cuenta con las ventajas de un banco online con el respaldo de una banca física y con una larga historia con sus clientes, lo que le ha permitido posicionarse como una de las mejores bancas móviles disponibles en México.

Fondeadora

Nació en 2011 como la primera plataforma de crowd funding en México y una de las primeras bancas 100% digitales. Actualmente Fondeadora ofrece una de las mejores tarjetas físicas Máster Card que no se puede clonar, utiliza un código QR para realizar transferencias instantáneas y no coloca datos personales en el plástico.

HEY Banco

La primera banca electrónica en México con el respaldo de VISA cuenta con la ventaja de poder programar metas de ahorro automático, aunque todos los clientes de Hey cuentan con un rendimiento anual de 5.5%, bajo condición de mantener un saldo promedio de $3,000.00 mxn mensuales en su cuenta personal, si abren una cuenta de ahorro, Hey Banco le ofrece a sus clientes un rendimiento del 6.5% sin necesidad de mantener un saldo promedio mínimo mensual. Además, todas las cuentas activas reciben una protección que cubre a los beneficiarios del titular en caso de fallecimiento. Otra ventaja es que una vez que los usuarios ya cuenten con su tarjeta de débito pueden solicitar una cuenta de crédito garantizada con el mismo plástico, ya que es dual. Hey Banco cuenta con un Money Coach, un semáforo digital que acompaña a los usuarios en el manejo de sus finanzas personales.

Rappi Card

La aplicación de comida a domicilio cuenta con la opción de otorgar a sus usuarios una cuenta de débito y crédito VISA que se ha convertido en la favorita de los usuarios, ya que cuenta con meses sin intereses en diversas tiendas. Otra de las grandes ventajas que ofrece es su sistema de Cash Back en todas las compras, incluso otorgan un bono de $400.00 mxn por el hecho de abrir tu cuenta.

KLAR

Es una tarjeta de débito Máster Card que ofrece

retiros de efectivo altos. Al hacer buen uso de ella, Klar puede ofrecerte una línea

de crédito llamada +Crédito Klar. También cuenta con el 1% de Cash

Back.

VEXI

La tarjeta de crédito más accesible de American Express, requiere un ingreso mínimo de $2,000.00 mxn, cuentan con un seguro en caso de accidentes de hasta $75,000.00 USD, domiciliación de servicios, meses sin intereses en establecimientos American Express y una comisión de apertura de $350.00 mxn.

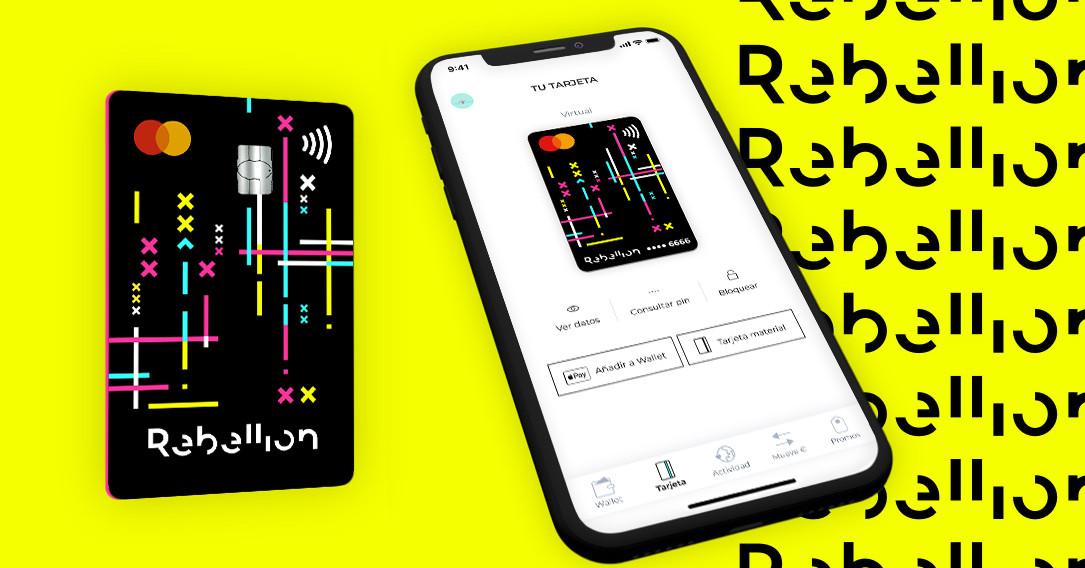

Rebellion Pay

Sin comisiones y con un diseño acorde a su nombramiento, también cuenta con transferencias flash, información detallada de los movimientos y retiros gratuitos sin comisiones en cajeros.

Conclusión

En resumen, por sus características, los e-bank son una opción adecuada para quienes buscan una solución sencilla, rentable y moderna para gestionar sus ingresos, aunque si estas por abrir una cuenta en un banco digital es recomendable estar bien informado sobre sus cláusulas, ventajas y desventajas y, claro, contar con algo de experiencia o asesoría en el uso de aplicaciones financieras y también en la compraventa de productos por internet. Sin duda, es ideal para jóvenes, personas sin nómina fija, trabajadores freelance, viajeros, empresarios o estudiantes.